<ハイライト>

- 回答者の主要層は30~70代の男性。特に50~60代が過半数を占めることから、シニア世代の資産運用の対象として認識が高い。個別銘柄への理解度も高い。

- J-REITの商品特性として「分配金利回りの高さ・安定性」と「換金性・流動性の高い不動産投資」に着目して投資する。

- 個別銘柄の選択基準は、「1口分配金の成長」よりも「1口分配金の安定」を支持する。過度なリスクよりも安定性を重視。

- J-REITを5年以上の長期投資の対象として捉え、キャピタルゲインよりもインカムゲインを重視する。但し、投資口価格が上昇し分配金利回りが低下すればキャピタルゲインを獲得し、より利回りが高く割安感のある銘柄へ乗り換える意向もある。

- 今後J-REIT投資割合を増やしたい意向。投資未経験者も投資したい意向は強い。一方、REIT市況や運用体制に懸念材料もある。

- 今後投資するために最も期待する要望は「1口分配金の安定」。長期インカムゲイン投資としての最たる特性をより高めることを期待する。今後必要な制度は、投資主割当増資、インサイダー規制、内部留保。投資主の信頼を得るためにも、既存投資主の権利や利益を毀損させない仕組み・運用体制が必要との声が多い。

<調査目的及び手法>

- 調査目的:

J-REIT(不動産投資信託)市場は、創設して10年半が経過、2012年5月末現在34銘柄が上場している。市場時価総額は2007年5月末に一時6.8兆円まで拡大したが、世界的な金融危機の影響を受け、急速に縮小した。その後合併やスポンサー変更等の再編を経て、再び成長期へと循環し始めるも、昨今では欧州の財政危機から投資口市況は海外情勢に左右される環境にあり、2012年5月末の時価総額は3.4兆円となっている。しかし再編が一巡したことや、J-REITが日銀の資産買入の対象に含まれたこと等から、市場の整備に伴い2012年に入り4年半ぶりに新規銘柄が上場する等、新たな動きも始まっている。このような環境変化の中で、J-REITポータルサイト「JAPAN-REIT.COM」http://www.japan-reit.com/ では、市場開設から10年を経て個人投資家が投資環境及び商品性をどう捉えているのか、その把握と今後の市場動向予測、投資家層のさらなる拡大を目的とし、個人投資家を対象にアンケートを実施した。

- 調査手法:「JAPAN-REIT.COM」内にアンケートフォームを設置

- 調査期間:2012年4月15日~2012年5月15日

- 対象:個人投資家

- 回答数:287

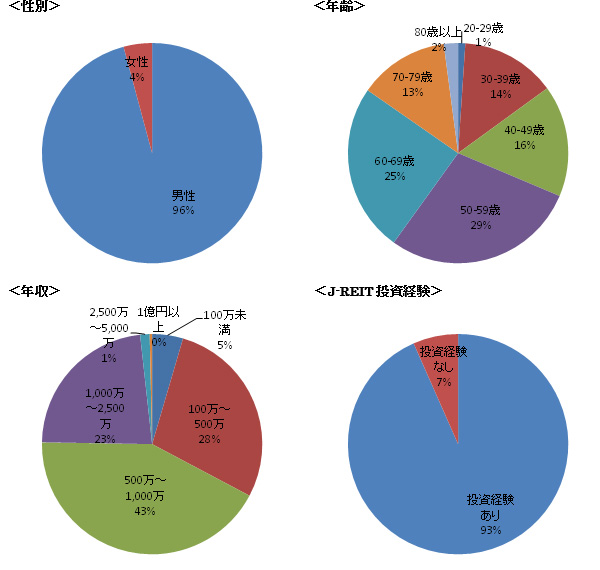

1.回答者の属性(n=287)

性別では、男性が全体の約96%と大部分を占め、女性の関心の低さが指摘できる。年齢層は、30~70代が大部分。特に50~60代で全体の半数以上を占めることから、シニア世代の退職後の資産運用に対する意識の高さと裏付けられ、J-REITが運用対象の一つとして捉えられている点が今後も期待できよう。年収別では、500万~1,000万円のカテゴリが43%と半数近くを占め、続いて100万~500万円が約28%、1,000万~2,500万円の富裕層が23%となっている。投資経験については、投資経験ありが93%と、回答者の多くがREIT投資の経験がある。

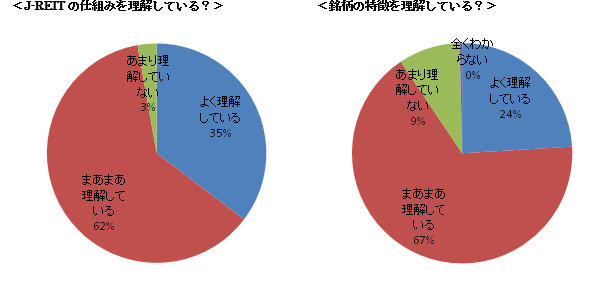

2.J-REITのしくみを理解している?各銘柄の特徴を理解している?(n=287)

J-REITの仕組みについては97%とほとんど理解されている。また個別銘柄の違いについても91%と概ね理解されている。J-REIT創設から10年半が経過し、実績を重ねるにつれ、個別銘柄の特徴が個人投資家に浸透していると言える。

3.J-REIT投資を始めた理由は?(n=投資経験あり268、延べ回答数1,163)

J-REIT投資を始めた理由として、全体の86%が「分配金利回りが高い」を挙げる。その一方、「キャピタルゲインが見込める」は僅か16%に留まっており、インカムゲインとしての特性が支持されている。次に「少額で不動産投資」「換金性が高い」の意見が多く、実物の不動産投資と比較した場合の特性を挙げている点が顕著に見られる。

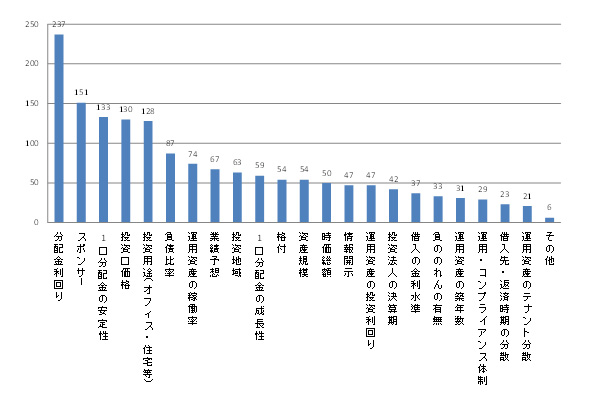

4.銘柄選択の基準は?重要視することは?(n=投資経験あり268)

銘柄選択の際、88%と高い割合で「分配金利回り」を重要視しており、インカムゲイン投資として一定の利回りを必要としていることが分かる。次点に「スポンサー」が挙がっており、各銘柄のスポンサーの強弱が銘柄選択の背景にある点が指摘できる。また「1口分配金の安定性」が「1口分配金の成長性」を大きく上回っている点から、成長性よりも長期で安定した運用を重んじる傾向が読み取れる。

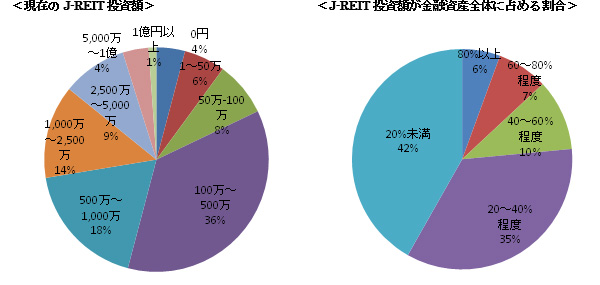

5.現在のJ-REIT投資額は?金融資産全体に占める割合は?(n=投資経験あり268)

投資口分割によって昨今ではより小口で投資することが可能となっているが、一人当たりの投資額は「100~500万円」のカテゴリが36%と最も多く、その次に「500万~1,000万円」が18%、「1,000万~2,500万円」が14%と比較的多額の投資をしている点が特徴である。一方、REITが金融資産全体に占める割合は「20%未満」が最も多いものの、「20~40%」が35%に上っている点から、金融資産の中におけるREITの地位が徐々に確立しつつあることが推測できる。

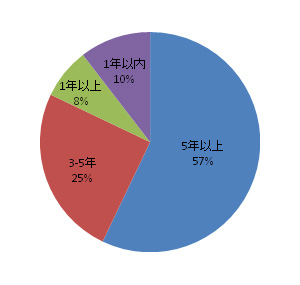

6.J-REIT投資運用期間(予定含め)は?(n=投資経験あり268)

「5年以上」が57%と、J-REITを長期の投資対象として捉える割合が高い。続いて「3年~5年」とする層も25%を占め、ここにもインカムゲインとしての認知度の高さや期待の表れが知れる。

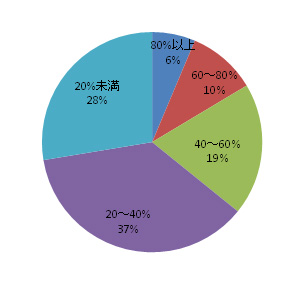

7.今後J-REIT投資額を金融資産全体の何%にしたい?(n=投資経験あり268)

今後J-REITの投資割合は「20%~40%」としたい層が37%と最も高い。設問5の現在の投資額と比較すると、「20%未満」にしたい層が減少しているのに対し、「40%~60%」や「60%~80%」にしたい層が増加しており、今後J-REITへの投資割合を増やしたい意向が強いことが分かる。

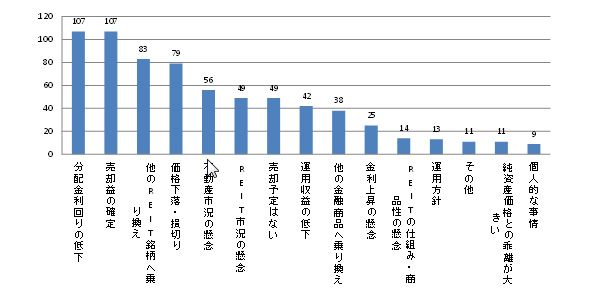

8.売却しよう(もしくは売却した)とする要因は?(n=投資経験あり268)

売却する要因として「分配金利回りの低下」と「売却益の確定」が同数で最も多い。「分配金利回りの低下」の背景には、分配金の減少により期待したインカムゲインが得られないことが考えられる。「売却益の確定」の背景には、安定的なインカムゲインを期待するも、投資口価格が上昇すれば、インカムゲインよりもキャピタルゲインを獲得する動きに移行する点が読み取れる。また次点に「他のREIT銘柄へ乗り換え」が挙がっている。銘柄によって決算期が異なることもあり、インカムゲインを追求しながらも、投資口価格の上昇によりキャピタルゲインを獲得し、より割安感のある銘柄へ乗り換える構図が浮かぶ。一方、「価格下落・損切り」を選択した数も多く、銘柄によっては投資口価格が下落すれば、インカムゲインを期待せず損切りの手段に及ぶこともある。

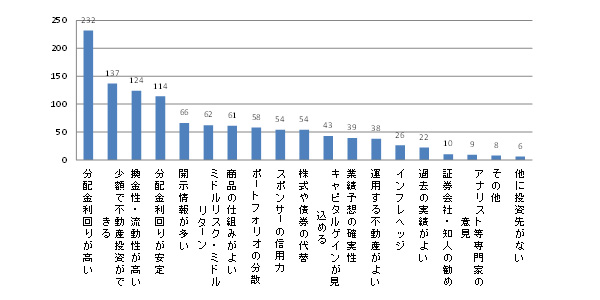

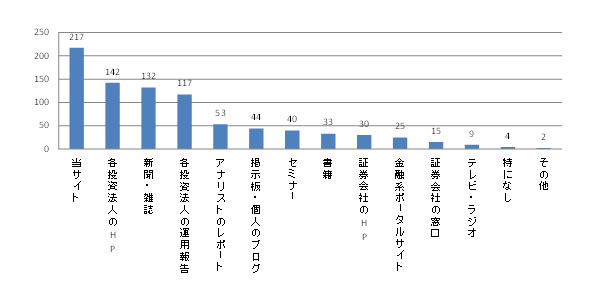

9.投資情報はどこで手に入れる?(n=287)

本アンケートをJAPAN-REITサイト上で行っている経緯もあり、日々の投資情報入手方法として、REIT全銘柄を横断的に取り扱う本サイト「JAPAN-REIT」を参考とする投資家が多い。より詳細の情報やデータを希望する投資家にとっては「各投資法人のサイト」を活用する。その他「新聞や雑誌」「各投資法人の運用報告」等、インターネット以外の入手方法も利用が高い。

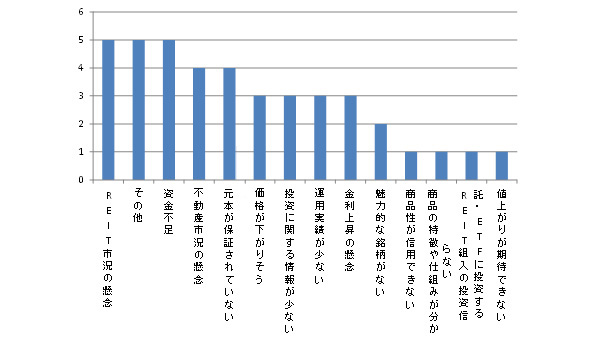

10.J-REITに投資しない理由は?(n=投資経験なし19)

J-REITの投資経験のない回答者によれば、投資しない理由として「REIT市況に懸念がある」「資金不足」「その他」が最も多く、その他の内容としては、スポンサーとの不動産取引の不透明性、地震リスク、REITの理解不足等が挙げられた。REITや不動産の市況に対するリスク、運営に対するリスク等の供給側における問題と、資金不足や商品の理解不足等の投資家側における問題がある。次の設問11にて、今後投資したい割合が極めて高い結果からも分かるように、双方がそれぞれの要望や意見を認識することで、投資家の裾野が広がることが期待できよう。

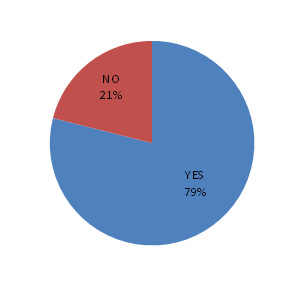

11.今後J-REITに投資したい?(n=投資経験なし19)

J-REIT投資経験がないが、今後投資したいと考える層は79%と高い割合を占めた。現状の投資口市況は厳しいものの、投資に対する意識が高いことが分かる。

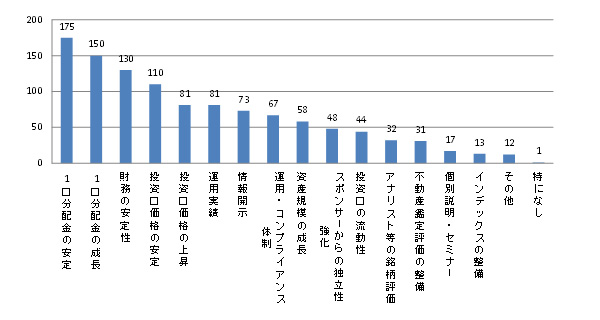

12.J-REIT投資(または追加投資)するために望むことは?(n=287、延べ回答数1,123)

今後J-REIT投資をするためには、「1口分配金の安定」を期待する声が61%と最も高い。設問3にてREITへ投資する最大の要因でもあるように、最も大きな特徴として認識の高い点が言える。次点に「1口当たり分配金の成長」が位置する。公募増資が相次ぐ背景から、資産規模の拡大を優先した無理な公募増資による1口利益の希薄化を懸念していると捉えることができる。また「財務の安定性」「投資口価格の安定」も高いことから、過度なリスクを取らず安定性の高いインカムゲイン商品として望む声が多い。

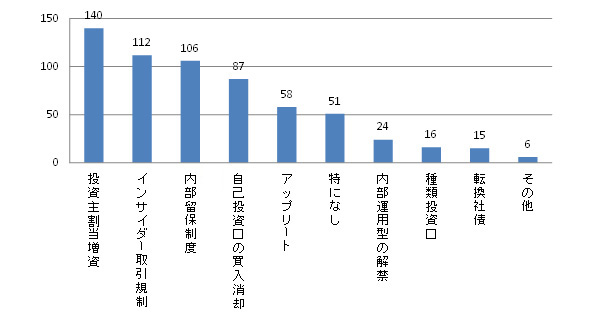

13.J-REITに必要だと思う制度はありますか?(n=287、延べ回答数615)

合併やスポンサー交代等の再編を経た後、今後REITにおいて必要な制度として「投資主割当増資」を挙げる声が最も多い。増資における発行価格が1口当たり出資額を下回るケースが多い背景から、増資が定期的に行われるREITにおいては、発行価格が市場価格に左右されることなく決定し、既存投資主の権利及び利益を毀損させない配慮が必要との認識が高まっている。次点に「インサイダー取引規制」が挙がっている。昨今一般事業会社における増資のインサイダー取引が問題視されている背景からも、REITにも適用されるべきとの声は多い。また「内部留保制度」の必要性の支持も高い。現在は合併による負ののれんや、一定の時期に不動産を取得した場合の税制特例により、複数の銘柄で内部留保が存在するが、基本的には現行の制度では内部留保は認められていない。設問12にて最も期待される「1口分配金の安定」を高めるためにも、内部留保制度が必要と認識されている。