1. 直近の価格動向

J-REIT価格は、6月に入り上げ幅を拡大している。東証REIT指数は6月3日に2,100ポイント台、9日に2,150ポイント台を回復した。

一方で、分配金利回りは価格上昇に伴い6月8日には3.33%まで低下した。リーマンショック後の東証REIT指数高値は2019年11月5日の2,257ポイントであるが、その時の利回りは3.38%であった。つまり利回り面だけを見れば、J-REIT市場はコロナ禍前の水準を超えた状態となっている。

2. 東海道リート投資法人の投資メリット

前号で予告した通り、今回は東海道リート投資法人(TKDR)の投資ポイントについて記載していく。

まず前述の通り、J-REIT価格の上昇に伴い各銘柄の分配金利回りが低下している中での上場となった点は、上場時のTKDRに投資するメリットとなりそうだ。

仮条件の上限となる10万円が公募価格になった場合、通常の6ヶ月決算となる2022年7月期(第2期)の予想分配金(※1)は3,000円を超えているため、利回りは6%を超える水準になる。

執筆時点(6月9日)では、市場全体で最も高い利回りの銘柄はトーセイ・リート投資法人の5.08%となっている。TKDRの公募価格が仮条件価格の上限である10万円となっても利回り面での投資メリットがありそうだ。

また、J-REIT市場で利回りが高い銘柄は、他銘柄と同様に順調に価格が上昇している。この点を考慮すると、6月22日の上場時までに市場環境が悪化しなければ、という前提条件付きになるが、利回り面から見れば価格上昇余地がある公募価格となりそうだ。

2点目のメリットとして、前号でポートフォリオ構成を記載しているが、収益の安定性が高い点が挙げられる。

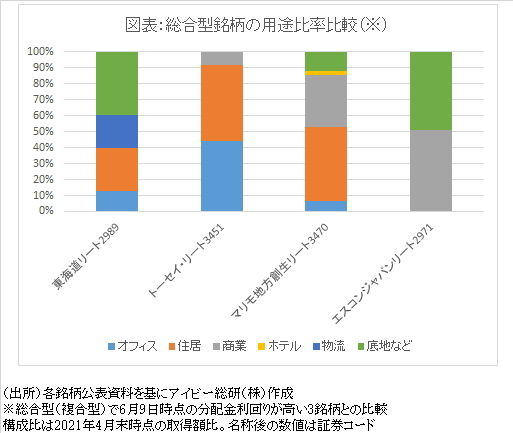

TKDRは総合型であるが、コロナ禍の影響を受けやすいホテルや商業施設を保有せず、景気悪化の影響を今後受ける可能性があるオフィスの保有比率も低い。従って、図表の通り、比較的資産規模が小さく分配金利回りが高い総合型銘柄の中では、短期的には収益下落リスクが限定的と考えられる。

3. 東海道リート投資法人の投資デメリット

一方で、TKDRの投資デメリットとして、旗艦物件でもある「いなべロジスティクスセンター」のテナントとの契約残存期間が短い点が挙げられる。この物件はテナントが3社となっているが、うち1社はこの物件の太陽光発電設備を賃借しているテナントであり、実質的にはトヨタ自動車及びその関連会社がテナントとなっている。

この物件が所在する中部圏でも物流施設新設の動きは加速している。シービーアールイーの調べに拠ると、2022年には5,000坪を超える大規模物件の供給だけで15万坪(6棟)が予定され、供給量は過去最大の2019年に対し1.5倍程度になるとしている。トヨタ自動車系との契約満期が2024年9月末に到来(※2)するため、TKDRに3年以上の投資を行う場合には、テナントの解約リスクを考慮に入れる必要がある。

また旗艦物件や主要テナントの比率を引き下げるためには、物件取得による規模拡大(外部成長)が必要となる。取得額最大の「浜松プラザ」は底地であるためテナントは1社であり、次に取得額が大きい物件が前述の物流施設になる。この2物件だけで取得額の6割弱を占めるため、上位テナントが占める割合が高く、テナント分散効果が低い状態での上場となる。

一方で、TKDRはメインスポンサーのヨシコンだけが外部成長を確実にする保有物件の優先交渉権をTKDRに付与している。従ってTDKRの外部成長はヨシコンの物件開発や保有物件が中心となる。中長期的な投資を検討する場合には、TKDRの外部成長の可能性にも留意が必要と考えられる。

----------------

(※1)上場を公表した5月18日時点での1口当たり予想分配金は上場期の第1期(2022年1月)が2,150円、第2期(2022年7月期)が3,186円。なお、上場期は、上場コストの発生や通常の6ヶ月決算とは異なる決算期間となっているため、利回りを他銘柄と比較する際には注意が必要。

(※2)一部契約は2021年5月に満期を迎え、契約更新手続き中としているが更新となった場合でも2022年5月が次の契約満期になるとしている。