ケネディクス系3銘柄の合併と銘柄側の目的とは/アイビー総研 関 大介

1. 合併の概要

ケネディクスがスポンサーとなっている3銘柄が、23年11月1日に合併を行うことを6月13日に公表した。

ケネディクス・オフィス投資法人(KDO)を存続投資法人とし、ケネディクス・レジデンシャル・ネクスト投資法人(KDR)とケネディクス商業リート投資法人(KRR)が消滅投資法人となる。

合併比率はKDO1:KDR0.67:KRR0.84とし、1口未満投資主が発生することを避けるため、KDOは投資口を2分割する。

合併後の投資法人名称はKDX不動産投資法人(KRI)となり、決算期は4月/10月となる。

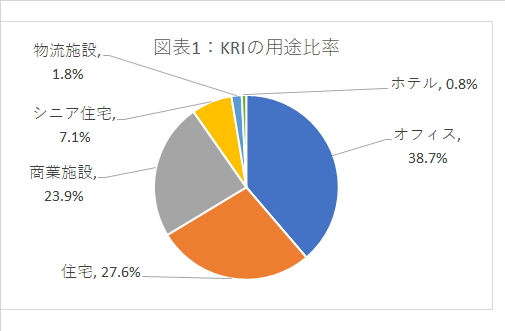

合併によりKRIの資産規模は1兆1,500億円弱となり、業界内での資産規模は最も大きかったKDOの18位から3位に上昇する。また総合型となるが、特定用途の比率が50%を超える総合型銘柄が多い中で、用途分散度の高い(図表1参照)銘柄に変貌する。

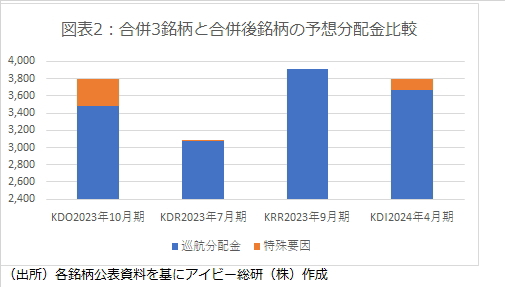

KRIの合併後、最初の決算期(24年4月期)予想分配金は1口当たり3,800円とし、目標を4,000円としている。3銘柄の前期実績ベースで比較すると、巡航分配金(※1)は、合併説明会資料(※2)に拠るとKDOやKRRと同水準となり、KDRに対しては大幅な増配となる。なお当期予想に対しては、KRRの予想分配金が全額巡航分配金となるため、図表2の通りKRRの投資家から見ればKDIの予想分配金は減配となりそうだ。

2. 合併の目的は

合併説明会資料において銘柄側は以下の3点を本合併の意義としている。

(1)投資対象セクターの拡大による持続的成長

(2)市場プレザンスと安定性の向上

(3)サスティナビリティへの更なるコミットメント

この中で最も銘柄側として考慮した点は(1)と考えられる。その理由として、時価総額の大きさが株価に対して必ずしもプラス要因とはならないことや物件の分散効果は合併前の時点で既に高い状態であったためだ。また(3)に関しては合併しないと実現できないものではないと事項と考えられる。

本合併で、銘柄側は投資家の懸念が強くなっているオフィスの売却を通じてポートフォリオ比率を下げ、代わりに物流施設やホテルを取得する方針を示している。合併前では物流施設はKRR、ホテルはKDRが投資対象としていたが、大型物件を取得するとポートフォリオの構成が変わる懸念も生じる状況であった。本合併に伴い総合型となることでその懸念もなくなり、物流施設とホテルへの投資余地が拡大することになる。銘柄側はKRIの用途別ポートフォリオ目標を定めないとしているため、ホテルや物流施設の比率が上がることで、図表1よりさらに用途分散が高いポートフォリオ構成となりそうだ。

次回は、本合併後のKRIの投資ポイントと注意点を記載する予定としている。

※1:物件売却損益や大口テナント異動による解約違約金、取得年に固定資産税と都市計画税が課税されないといういわゆる「固都税の繰延べ効果」などを除外した分配金を指す。

※2:3投資法人が公表した「合併説明会資料」。なお実績分配金との比較は同資料のP24に記載されている。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】