本格的なJ-REIT価格回復とは言えない理由とは/アイビー総研 関 大介

1. 直近の価格動向

J-REIT価格は、上値を切り上げる展開となっている。東証REIT指数は2020年12月28日に1,750ポイント台を回復し、2021年1月6日には取引時間中であるが1,800ポイントに達する局面もあった。2020年3月のコロナショック後で見れば、東証REIT指数が5営業日を超えて1,750ポイント以上となるのは初めてだ。

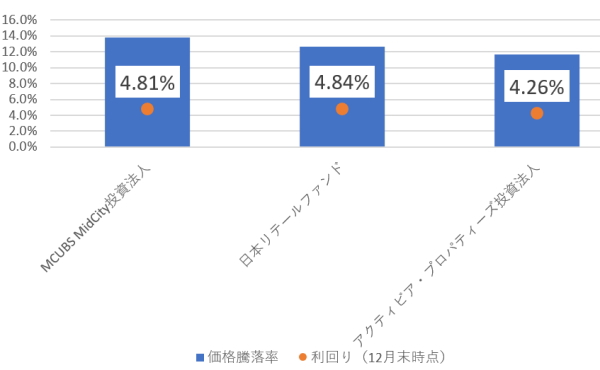

但し、2020年12月のJ-REIT価格の反発は、出遅れ感の強い銘柄に対する「打診買い」という側面が強いと考えられる。図表は12月の価格騰落率上位3銘柄の騰落率と12月末時点の利回りを示している。

3銘柄ともに10%以上価格が上昇しても、比較的高い利回りとなっていることが分かる。東証REIT指数ベースで見れば、12月末時点の利回りは4.0%であり、高い利回りの銘柄への投資が拡大したことが、J-REIT価格の反発に繋がったと言えるであろう。

2. 継続的な価格上昇には「利回り狩り」が必要

このような点から前号でも記載した通り、価格が安定的に上昇するための要件である、投資家が利回りを求めてJ-REITへの投資を拡大する「利回り狩り」は起きていないと考えられる。その理由として、収益安定性の高い住居系の価格上昇率が低い点が挙げられる。

利回り狩りを行う投資家は、収益の安定性を重視することから、現時点では物流系への投資に留まっているものと考えられる。物流系は各銘柄が積極的に増資を行い需給面でのマイナス要因が多いが、利回りは低い状態が続いている。つまり投資家の需要も付いてきている状態だ。

従って、J-REIT価格が更に安定的に上昇するためには、住居系銘柄にも利回り狩りの投資拡大が必要だと考えられる。

しかし12月の価格騰落率を見ると、東証REITの5.6%上昇をアウトパフォームした住居系銘柄は、大和証券リビング投資法人の6.7%上昇と、ケネディクス・レジデンシャル・ネクスト投資法人の2銘柄だけとなっている。

更にこの2銘柄の利回りは市場全体の利回りより高くなっており、利回り狩りとは言えない状態だ。

住居系銘柄の中でも利回りで市場平均を下回る銘柄の価格が安定的に上昇した時に、「住居系銘柄にも利回り狩りの動きが波及した」と言えるだろう。つまり12月以降の価格上昇は、2020年と同様、短期的な利益確定の動きに繋がる可能性が高いと考えられる。

【図表】2020年12月の価格騰落率上位3銘柄と利回り

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】