売られすぎ感の強い日本ビルファンド投資法人/アイビー総研 関 大介

1. 直近の価格動向

J-REIT価格は、3月のコロナショック後の上値を試す展開になったかと思えば、下落基調が続くという方向性がはっきりしない状態が続いている。

東証REIT指数は6月上旬、8月下旬、10月初旬に1,750ポイント程度まで上昇したが、その後は1,700ポイントを割り込む動きを続けている。

東証REIT指数が冴えない動きになっている理由は、これまでの連載でも述べてきた通り、市場開設以来時価総額1位と2位を占めていた日本ビルファンド投資法人(NBF)とジャパンリアルエステイト投資法人(JRE)の価格下落が止まらないことにある。

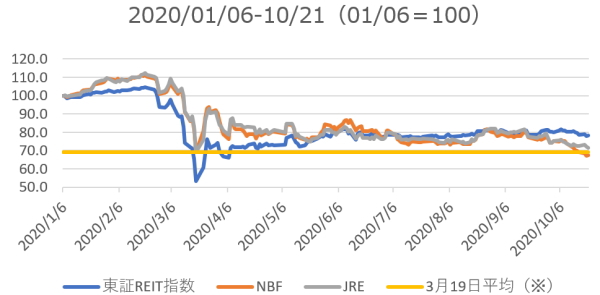

物流系銘柄は、3月中旬のコロナショック後でも2019年来高値を更新しているが、NBFとJREは図表1の通り、急落したコロナショック時と同じ価格水準まで下落している状況だ。

2. 日本ビルファンド投資法人の価格下落要因

NBFの価格は10月に入って下げ足を速めているが、その理由はNBFが10月9日に公表した大規模な増資にあると考えられる。

J-REITの保有物件では取得額が最大となる新宿三井ビルディング(1,700億円)他1棟を取得するために、本増資では1,200億円を超える(※1)資金調達を行うこととなった。

これまでの増資の最大額は2006年1月にNBFによる840億円超であり、本増資はJ-REIT市場では初めて1,000億円を超えるものになる。

図表1で示した通り、3月19日の急落後のNBFの価格は3月下旬が最高値であり、投資家の需要が少ない中で大規模な増資という供給が行われることとなった。需給面から見て、NBFの価格が大幅に下落することは避けられない状況と言えるだろう。

更に増資の時期に関しても、投資家の売りを誘引する要因があったと考えられる。

本増資の資金使途となっている2物件の取得時期は2021年1月8日となっている。NBFの決算期は6月・12月であり、増資を当期(2020年12月期)に行う必然性は少なく、次期(2021年6月期)に増資を行うことが通常であるためだ。

投資家から見れば、なぜ当期に本増資を行う必要があったのか判断が難しいものとなっている。

3. 増資による価格下落で割安感高まる

一方で本増資は、増資による発行価額がそれまでの1口当たり出資額を上回るプレミアム増資となるため、分配金の増加に寄与するものとなっている。

本増資前の1口当たり出資額は37万円弱であったため、本増資の発行価額51万円強は大幅なプレミアム増資と言える。

1口当たり分配金を比較すると、本増資前の物件売却益の影響を控除した次期予想分配金は10,300円程度であった(※2)が、本増資後では10,900円程度(※3)と増配になる予想となっている。

更にNBFの利回りは10月16日以降4%を超えている。

NBFの利回りがここまで高くなるのは、直近で見ても2012年7月以来となる。当時はオフィス市況の悪化が続いていただけでなく、現状のような世界的な超低金利でもなかった。

このような点を考慮すれば、短期的にはまだNBFの価格下落の可能性もあるが、長期的に保有できる利回り水準になっているとも考えられる。

※1: 10月20日に本増資による発行価額が決定し、第三者割当増資も行われた場合は1,230億円程度の調達となる。

※2: NBFが8月17日に公表した次期業績予想から売却益を控除し、発行済口数で除した数値を筆者が算出したもの。

※3: NBFが10月9日に公表した「運用状況の予想に関する補足説明資料」に記載されているいわゆる「巡航分配金」の数値。

【図表1】東証REIT指数とNBF・JREの価格推移

(※NBFとJREの3月19日時点の平均値)

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】