コロナ禍が商業施設系銘柄に与える影響/アイビー総研 関 大介

1. 東証REIT指数が「足踏み」している要因は?

J-REIT価格は値動きが荒い日もあるが、4月の価格帯としては一定のレンジで推移した。3月の東証REIT指数は100ポイントを超える下落が5営業日、上昇が3営業日と、3月中旬までの暴落とその後の反発により乱高下したが、4月は概ね1,550ポイントから1,600ポイントのレンジでの動きとなっている。

一方、東証REIT指数で見れば2014年前半の水準に留まっている。日経平均株価が2017年後半の水準まで回復していることと比較すると、J-REIT価格の戻りは出遅れ感が強い。

その要因として、東証REIT指数への寄与が大きいオフィス系銘柄の価格がオフィス市況の悪化懸念によって戻っていないことが大きい。例えば、時価総額が最も大きい日本ビルファンド投資法人の価格は4月に11%を超える下落となり、全銘柄中で最も大きい下落率になった。

更にオフィス系と同様に時価総額が大きい銘柄が多い商業施設系銘柄や商業施設を保有する総合型銘柄の価格の低迷が続いていることも、東証REIT指数が回復しない要因となっている。

2. コロナ禍が都市部シフトの商業施設系銘柄を直撃

商業施設保有銘柄の価格が回復しない要因は、これらの銘柄の物件取得が都市型中心へシフトしていたためだ。

J-REITにおける商業施設の取得は、近年では都市型の物件が中心となっていた。イトーヨーカ堂やイオン等の郊外に所在するGMS(総合スーパー)の不振を背景に閉店する事例も発生しており、人口が増加している都市部の物件の方が長期的な収益の確保が可能と判断していた。

このような動きの代表格が、商業施設系で資産規模が最大の日本リテールファンド投資法人(JRF)である。JRFは郊外型物件の売却と都市型物件の取得というポートフォリオの入替え戦略を進めている。この戦略は、新型コロナウイルスの影響が鮮明になった4月13日に公表した2020年2月期の決算説明会資料でも「都市部にフォーカスしたポートフォリオを目指す」とし、継続する構えである。

しかし新型コロナウイルスは都市部の商業施設に大きく影響を与えることとなった。大半の入居テナントが、いわゆる「不要不急」に分類されてしまう業態であるためだ。入居テナントは売上がまったく立たない、又は大幅な減少に見舞われるため賃料負担力を削がれる状態になっている。

JRFは、新型コロナウイルスの影響により、営業収益が2020年8月期には8億円、2021年2月期に2億円弱、それぞれ2020年2月期と比較して減収となる予想を公表している。

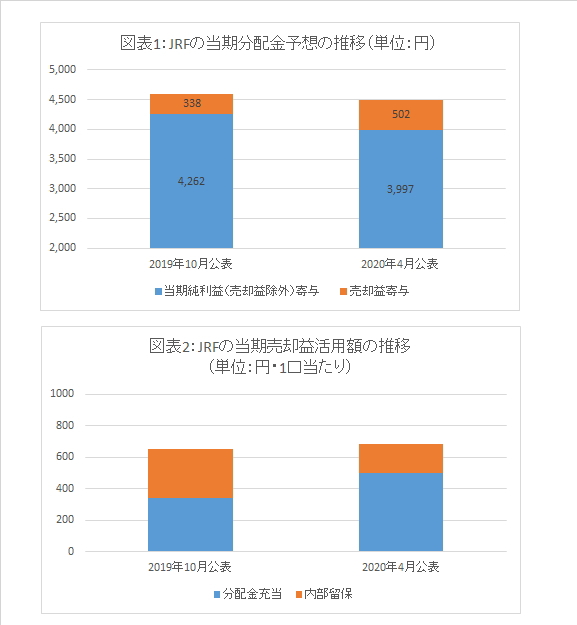

JRFの当期予想の営業収益は、売却益を除外すると300億円程度であり、減収比率は3%以下に過ぎない。しかし売却益を除いた当期純利益ベースの1口当たり分配金は、修正前の4,262円から3,997円までと6%を超える減少(図表1)となっている。

JRFは1口当たり分配金の減少を抑える目的で、当期に発生する売却益の内部留保に充てる分を減少させる(図表2)こととした。これにより1口当たり分配金は、修正前の4,600円から4,500円と2%程度の減配に止めている。

3. 下方修正の懸念もあるが、高い利回りは魅力的

但し、JRFの当期及び次期の予想は、4月6日時点のテナントとの交渉状況に拠るものであり、緊急事態宣言発令に伴う影響は算定が困難なため、加味していないとしている。他の商業施設を保有する銘柄でも算定が難しい状況が続いているため、既に公表している業績予想が下方修正となる可能性がある。

業績の見通しがつかない状況では、特に機関投資家は商業施設保有銘柄に投資を行うことが難しくなっている。従って価格の回復は、コロナ禍による影響が明確になるまでは難しいと考えられる。

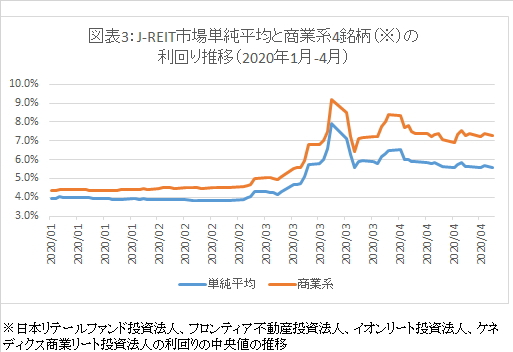

一方で利回りという面から見れば、個人投資家にとって投資妙味がありそうだ。価格下落に伴い商業施設特化型銘柄は、図表3の通り市場平均よりも高い利回りになっている。利回りが7.0%あれば、仮に20%の減配になったとしても5.6%と高い分配金利回りは確保できる。更にコロナ禍の影響が明確になり、業績の先行きが見通せるようになれば、機関投資家の購入によって価格が上昇する可能性もありそうだ。

つまり一定程度の減配とそれに伴なう短期的な価格下落を容認できる投資家であれば、商業施設系銘柄への投資も可能であると考えられる。特にコロナ禍の影響が明確になるには時間をそれほど要しないと考える投資家にとっては割安感が強くある状態と言えるだろう。

魅力に映る部分もあるが、短期的には一定程度の減配を視野に入れて投資を行いたい。新型コロナウイルスの影響が一定期間で収束すると考える投資家にとっては、絶好の投資機会となりそうだが、コロナ禍は個人消費の落ち込みやテナントのEコースへの動きを加速させる可能性が高い点には注意が必要だ。長期的に見れば、テナント需要の減退に繋がる可能性もあるため、価格が上昇した場合には利益確定も視野に投資を行う必要がありそうだ。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】