東証REIT指数2,000ポイント超、2019年J-REIT価格動向の特色/アイビー総研 関

1.2019年は東証REIT指数が年末時点で初めて2,000ポイントを超えた年

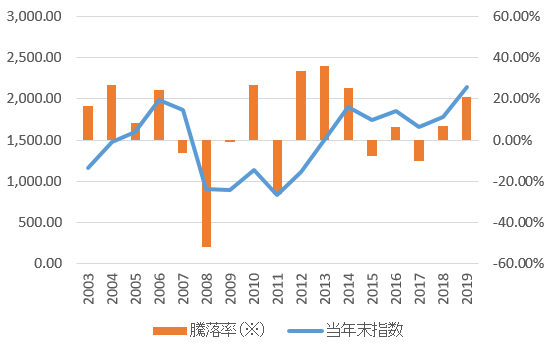

2019年のJ-REIT価格動向の最大の特色は、東証REIT指数が年末時点で初めて2,000ポイントを超えた(図表1)という点だ。

東証REIT指数の高値は2007年5月末の2,612ポイントであるが、年末には2,000ポイントを割り込んで取引を終えている。

一方で東証REIT指数の騰落率は20.9%に留まった。東証REIT指数の算出が開始された2003年から17年間で騰落率は歴代7位という結果となった。

2018年末の指数が1,774ポイントと比較的高い水準であったことも影響している。騰落率が高い2012年・2013年は、前年末の東証REIT指数が図表1の通り低い状態であったため上昇余地が大きかったと言えるだろう。

2. 個別銘柄では物流系の上昇率が高かった2019年

個別銘柄に目を移すと2019年は全銘柄の価格が上昇した年となった。

価格上昇率が高かった銘柄は順に三井不動産ロジスティクスパーク(55.6%)、ラサールロジポート(52.0%)、三菱地所物流リート(48.2%)と上位3銘柄は物流系銘柄が占めた。

2018年は市場全体では上昇基調であったが、物流系は逆行安になる局面が多かったことが影響し、価格上昇余地が大きかったためと考えられる。

一方で上昇率が低かった銘柄は、いちごホテルリート(1.5%)、ジャパン・ホテル・リート(3.6%)、フロンティア不動産(4.9%)となっている。この3銘柄以外でもホテル系や商業系銘柄の上昇率が低くなっている。

この要因として、ホテル系や商業系銘柄の賃貸収益下落への懸念が強いことが挙げられる。2019年のJ-REIT価格を牽引した生損保などの機関投資家は、イールドハンティングとしてJ-REIT投資を行っているためイールドの前提となる分配金減少リスクを回避する姿勢を強めたと考えられる。

【図表1】年末時点の東証REIT指数推移と年別騰落率(※前年末指数値に対する騰落率)

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】