J-REIT市場は分配金の「中味」を重視した投資が必要/アイビー総研 関 大介

1. 安定的な増配基調が価格を支える

J-REIT価格は12月に入り軟調な展開が続いている。12月の東証REIT指数は、11月の急落後に回復していた2,200ポイント台を割り込む動きが続き、12月11日には2,159ポイントと2,150ポイント台まで下落している。

価格下落の要因は、債券利回りの低下が一服したという認識が広まってきたためと考えられる。日本の10年国債利回りが11月下旬から上昇しているだけでなく、好調な米国の雇用統計から米国が利下げを停止する状況が続く可能性が高まっている。

投資家は利回りを求めてJ-REIT投資を拡大してきたため、現状の金利状況では様子見という姿勢が強まっている。

一方でJ-REIT価格の下落幅は大きくなっていない。11月初旬に急落し一部の投資家の利益確定が実現していることや、米国10年債利回りが1.8%程度で落ち着いているため、利回りを求める投資家が急いで売却するという動きには移行できないという状況が続いているからだ。

例えば、生損保は2019年5月以降に買越額を拡大しJ-REIT価格上昇を牽引してきたが、米国債利回りは5月前の2.5%以下の水準となっている。

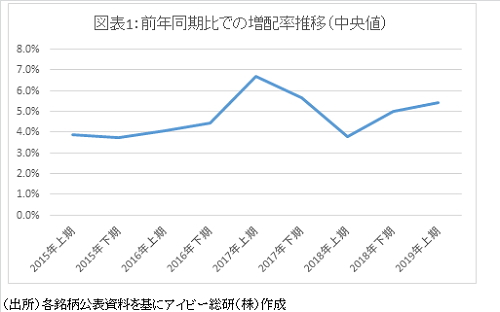

更に分配金が安定的に成長している点も、投資家がJ-REIT市場に留まっている理由と考えられる。図表1は2019年上期時点に上場している銘柄(※1)の増配率を示したものだが、市場全体では4%から6%程度は前年同期比で増配となっている。

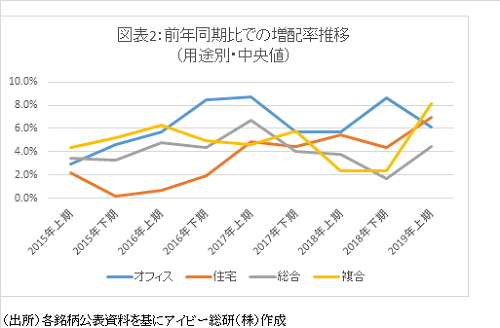

また図表2で示す通り、用途別(※2)に見ても増配基調は維持されている。利回りを求めて投資を拡大した投資家は、投資時点の利回りは確保できそうという点でも積極的な売却に動く展開にはなりにくい。この点がJ-REIT価格を一定程度支えている要素となっていると考えられる。

2. 分配金の「中味」を重視する必要性が高まる

好調な賃貸市況と低金利による支払利息減少の効果で増配基調を続けているJ-REIT市場であるが、個別の銘柄を見ると安定的な分配金を維持するために「努力」をしている銘柄も増加している。

これまでの連載でも、「利回りが高い銘柄の中には売却益が分配金に寄与しているために、見かけ上の利回りが高い銘柄があるため注意が必要」と記載してきた。

売却益は分配金の一時的な嵩上げ効果があるが、このような事例はJ-REIT市場ができてから一般的に行われてきた。しかし最近では、利益超過分配を行うことで分配金水準を維持する動きが広がっている。

利益超過分配は、税会不一致(※3)が生じる場合や合併した銘柄においてのれん償却費が発生する場合にも実施される。これは会計処理に伴うもので投資家が分配金水準を確認する上で問題となる利益超過分配ではない。

しかし、減価償却費を分配金原資とする利益超過分配には注意が必要だ。このような利益超過分配は、物流系銘柄では日本ロジスティクスファンド投資法人(証券コード8967)を除く銘柄では毎期実施されている。

物流系銘柄以外でも毎期実施している銘柄もあるが、このような場合は投資家も事前に利益超過分配を考慮して投資を行うため、問題とはなりにくい。

このような利益超過分配を分配金水準の維持のために一時的に行う場合には、投資家にとって問題となる場合がある。利益超過分配は、出資の払戻しという扱いであり投資家のリターンにはならないためだ。

例えば10万円投資して年間4,000円の分配金があった場合には、分配金利回りは4.0%になる。しかし分配金のうち500円が利益超過分配であった場合には分配金利回りは3.5%(3,500円÷10万円)となり、利益超過分配分の500円は投資元本の払戻しとなり元本が99,500円となる。

投資家から見れば、元本価格が低下するというメリットはあるが、当初予定していた4.0%という分配金利回りが確保できないことになる。

このような事例は、直近では増資を公表した産業ファンド投資法人(証券コード3249)や野村不動産マスターファンド投資法人(証券コード3462)でも生じている。

この2銘柄は期首から1ヶ月以上経過して増資を行う期中増資を行ったため、希薄化を避ける目的で一時的な利益超過分配を行ない分配金の維持を図るとしている。前述の「努力」とはこのことを指すが、投資家から見れば利回りが低下することになる。

増配基調がJ-REIT価格を支えているが、その中味はこれまでとは異なってきている。言い換えれば当期利益がそのまま分配金に反映していない銘柄が増加している状態になっている。

更にJ-REIT価格は上昇しているため利回りが低くなっている銘柄も多いことから、投資に当たっては分配金の内訳を充分確認する必要がありそうだ。

(※1)2019年上期(1月期から6月期銘柄が対象)時点で上場済であり、上場後3期の実績がある銘柄を集計対象としている。

(※2)用途別では、対象期間の始期にあたる2015年上期時点で5銘柄以上が集計可能な用途の銘柄をグラフ化している。例えば銘柄数が大幅に増加している物流系銘柄であるが2015年上期時点では3銘柄しか対象となっていないためグラフ化対象外となっている。

(※3)税務上は費用とされないが、会計上では費用計上が必要になるなどの税務上と会計上の処理が異なる事項を指す。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】