J-REIT価格の先行きについて/アイビー総研 関 大介

東証REIT指数は、7月11日に終値で2007年10月以来となる2,000ポイントを回復した。リーマンショック後としては初の2,000ポイント台到達となる。

日銀が異次元緩和をスタートさせた2013年以降で見ると、2015年1月、2016年4月にも東証REIT指数が2,000ポイントを目指す動きを示していたが、その後の価格は下落傾向となっていた。

しかし、今回の上昇相場は騰落を繰り返しながらも続くと考えられる。その要因として、今回の上昇相場が過去と異なる点が多いことが挙げられる。

1.米国の金利低下が上昇の背景

まず1点目として、米国金利の低下が想定されるという点だ。

過去2回の価格高騰期には米国の金融緩和縮小局面の中で、日銀の金融緩和強化だけが期待されてJ-REIT価格が上昇していた。

しかし今回は過去の状況とは異なっているだけでなく、2020年秋には米国大統領選挙が控えている。

FRBの金融政策がトランプ大統領の金利引き下げ圧力の影響をどの程度受けているかについては判断が分かれる点ではあるが、当面は金利低下傾向が続く可能性が高くなっている。

このような状況を受けて米国のREIT市場も価格が上昇しており、国債利回りとREIT利回りの乖離(イールドギャップ)が米国より大きいJ-REITに海外投資家の需要が続く可能性が高いと考えられる。

更に米国の金利低下に伴って、日銀の金融政策緩和余地が大きくなっている。為替が円高になれば、日銀のインフレターゲット目標の実現が難しくなるためだ。

金利上昇というREIT市場にとっての「逆風」が当面は想定されない状況になっているため、上昇相場が続く可能性が高いと考えられる。

2. 過熱感なき上昇相場

2点目として、今回は急騰という上昇相場にはなっていない点だ。

過去2回の価格高騰期は、短期間で東証REIT指数が1,950ポイントを超えていた。

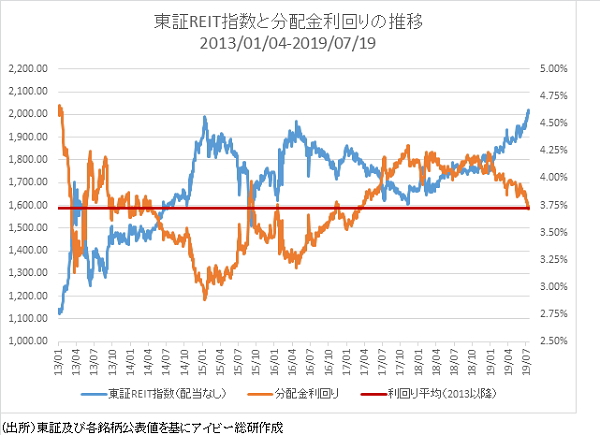

東証REIT指数が1,800ポイントを超えてから高値を付けるまでの期間を見ると、図表1の通り2015年1月は1ヶ月程度、2016年4月も2ヶ月弱となっているが、今回は5ヶ月以上をかけて高値圏に到達している。

このように、日銀の金融緩和という特定の材料だけに依存して上昇している相場ではないという点で、上昇基調が当面続く可能性が高まっている。

また価格上昇に伴い分配金利回りは低下しているが、図表1の通り2013年以降の全期間における利回り平均値程度までしか低下していない。

2015年と2016年の上昇時期にはそれぞれ3%以下、3.2%程度まで利回りが低下していた点と比較すると、現在は利回りの面から見て過熱感がある状態になっていない。

但し、これからJ-REITに投資する場合には、売却の目標価格を設定した上で、短期の売却益確保を意識した投資が重要になると考えられる。

投資評価が高い銘柄は既に利回りが低い状態になっているため、長期保有によるメリットが少なくなっている。

更に今回の上昇相場で、財務状況が脆弱な銘柄の価格も上昇している。

これらの銘柄は変動金利での借入金比率が高いなど、将来の金利上昇により支払利息が増加し、収益低下リスクがあるという点では長期保有に向いていない。

価格上昇は続きそうだが、深追いは避けたい局面になっている。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】