増配傾向が続くJ-REIT市場/アイビー総研 関 大介

1. 前年同期比で80%を超える銘柄が増配

J-REIT市場の業績を最も端的に示すものが1口当たり分配金の動向と言えるだろう。

不動産賃貸業であるJ-REITにとって、物件を取得すれば売上高(営業収益)や営業利益、当期利益は通常増加するため、過去最高益はあまり意味をなさないためだ。

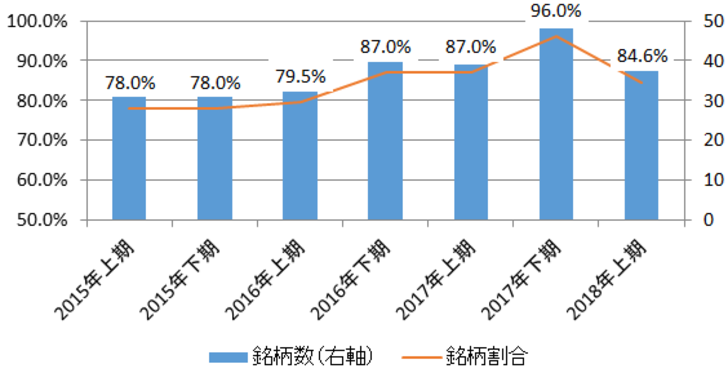

J-REITの2018年上期(1月~6月)の分配金は、図表1の通り、前年同期比で比較すると85%近い銘柄が増配となった。2017年下期と比較すると増配銘柄の割合は減少しているが、2016年下期から2年連続で80%以上の銘柄で増配となっている。

増配傾向が続いている要因は、賃貸市場が様々な用途で好調な状況であることに加え、借入金の借換えによる支払利息の減少傾向の恩恵があるためだ。

例えば産業ファンド投資法人(IIF)は、2018年2月末に50億円の借換えを行った。この借換えは2011年の借入金50億円が返済時期を迎え、期間10年半の25億円と12年の25億円に返済期間の分散を行った。

結果として借換前は7年であった借入期間を11年超にと長期化しただけでなく、借入金利は1.7%から0.78%の低減も実現している。この借換えだけでIIFは年間4,600万円支払利息を減少させている。

2. 増配とならなかった銘柄の傾向

上記の通り多くの銘柄で増配傾向が続いているが、増配にならなかった銘柄の投資用途別の傾向は出ていない。つまり特定の用途の状況が悪化しているという状況にはなっていない。

あえて傾向を出すとすれば、売却益が前年上期にあった銘柄は2018年上期には増配となっていないという点になる。

例えばインベスコ・オフィス・ジェイリート投資法人(IOJ)の2017年上期に該当する2017年4月期の実績分配金は454円(分割換算後)、2018年4月期は400円となっている。

前年同期比としては減配ということになるが、2017年4月期の分配金には物件売却益120円が含まれている。2018年4月期の分配金にも43円売却益が含まれているが、大幅に売却益が減少したため、分配金が前年同期比で減少したかたちになっている。

また新規上場銘柄の投資口価格が弱含んでいることの影響も生じている。

図表1は上場期を除いた決算実績が3期以上存在する52銘柄を対象としているが、増配となっていない8銘柄のうち3銘柄が2016年以降に上場し、2017年上期が上場後の第2期目となっている。この3銘柄は、上場後の第2期と比較すると第4期の分配金が減少している銘柄ということになる。

J-REITでは上場時期によるが、上場期及びその次の決算期までは上場時に取得した物件の固定資産税・都市計画税が費用化されていない場合が多い。

従って上場後の第3期目は、第2期と比較すると上場時と同じポートフォリオであれば減配になる銘柄が多い。

この影響を回避するために、上場後の第3期目や第4期目で増資を行う銘柄が多いが、価格が低迷している状態では増資によって分配金の希薄化が起きやすくなる。

前述の3銘柄は、増資を行っていないため、前年同期比で分配金が減少した。

新規上場銘柄の価格が低迷しているため、投資を行う場合には固都税の影響を考慮した分配金水準を確認することが重要と言えるだろう。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】