日本賃貸住宅投資法人について/アイビー総研 関 大介

今回は、J-REIT価格上昇の中で出遅れ感がやや強い「日本賃貸住宅投資法人(証券コード8986、以下JRH)」について記載します。

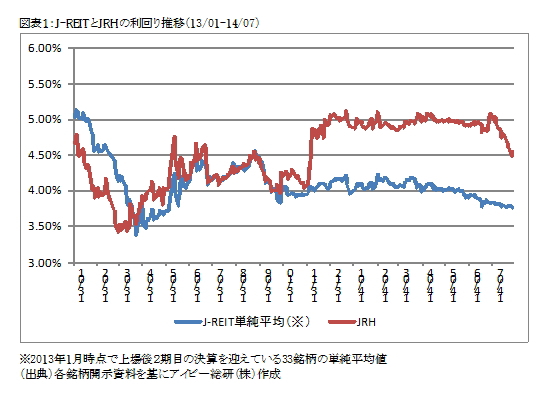

JRHの利回りは、2013年の年間平均値が4.27%、2014年1月から7月までの平均値が4.93%となっているため、乖離幅は0.66%となっています。

大半の銘柄は、価格上昇に伴い利回りは低下していますが、JRHは乖離幅が0.5%を超える2銘柄(※1)のうちの1つとなっているのです。

JRHは、ニューヨーク証券取引所に上場する運用会社大手「オークツリー・キャピタル・グループ」を実質的なスポンサーとする住居特化型の銘柄です。

08年9月に旧スポンサーの破綻を経て現スポンサーに変更となり、10年7月の合併により投資口を4分割しています。

JRHのポートフォリオの特徴としては、東京23区内の物件保有比率が50%を切っていることです。住居系では大半の銘柄が東京23区内に60%以上の投資を行っているため、JRHは都心部での保有比率が低く、大阪、名古屋、福岡などの地方主要都市にも比較的多く投資を行っている銘柄です。

JRHは、14年9月期(第17期)の1口当たり分配金を1,720円とする業績予想を公表しています。分配金の推移という面で見れば、直近2期の実績分配金は13年9月期1,471円、14年3月期1,617円となっていますので、順調に増加している銘柄と言えるでしょう。

また合併差益(負ののれん)の残高も70億円程度あり、ポートフォリオ整備のために発生した売却損を充当する方針を示しているため、分配金の安定性が高い銘柄となっています。

このようにJRHは、業績面で見れば13年と比較して利回りが上昇(価格が下落)する要素が少ない銘柄と言えますので、その他の要因が影響したものと考えられます。

図表1の通り、JRHとJ-REIT全体との利回りの乖離幅は、13年11月から拡大しています。

13年11月以降に価格に影響を与えた要因として、まず13年11月の増資が考えられます。

この増資は、増資前の1口当たり出資額を上回るプレミアム増資であり、分配金も増加する予想を公表していました。

従ってこの増資は、短期的には需給悪化により価格が下落しても、比較的短期で収束する可能性が高いものであったと考えられます。

次に13年12月にスポンサーが行った保有投資口の一部売却が影響したことが考えられます。

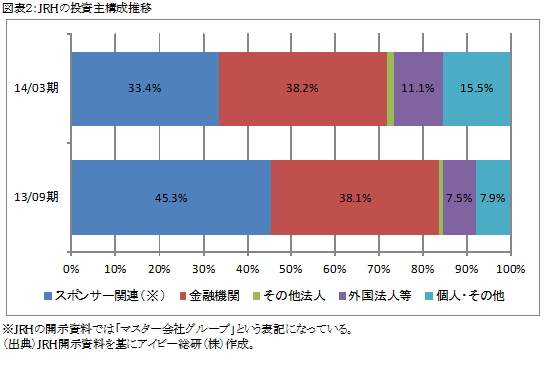

前述の通り、JRHはスポンサー変更と合併を経ています。その過程で資本増強を行う際にスポンサーに対して大規模な第三者割当増資を行いました。そのため、図表2の通り、13年9月期末時点ではスポンサー保有比率(※2)が高い状態になっていました。

その後13年12月にスポンサーは、JRHの投資口603,129口を保有する傘下の投資会社2社に全口売却させ、別の傘下の投資会社に492,929口を新たに保有させることにしました。

スポンサーの保有口数は110,200口減少しただけとも言えますが、当初保有の2社は「益出し」したかたちになりました。

このことが、JRHのスポンサーが外資系運用会社であることを際立たせ、将来的なスポンサーの撤退リスクをも他の投資家に高めたものと考えられます。

このように、JRHは割安感が生じていましたが、国内機関投資家を中心として様子見の状態が続いていた可能性があるのです。

JRHの価格は7月から漸く反転し、6月までと比較すると割安感は薄れています。しかし分配金の安定性が高い銘柄であり、分配金利回りが4.5%(8月6日時点)と市場平均を1%以上上回っている点から、投資妙味がある状態が続いているものと考えられます。

※1:2013年1月時点で上場後2期目の決算を迎えている33銘柄(2012年以降の上場銘柄は除外)で比較している。なお、最も乖離幅が大きい銘柄はインヴィンシブル投資法人(証券コード8963)となっている。

※2:JRHの開示資料では「マスター会社」という表記を用いている。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】