グローバル・ワン不動産投資法人について/アイビー総研 関 大介

4月からNISAに対応し投資口を2分割したグローバル・ワン不動産投資法人(GOR) <8958> について記載します。

GORは、三菱UFJフィナンシャル・グループ及びいわゆる三菱系とされる明治安田生命保険グループ、近鉄グループが主要スポンサーとなっています。J-REITでは単独スポンサーとなっている銘柄が多い中で、GORは主要スポンサーの株主比率を同一とすることで相互牽制を図り利益相反リスクの排除を目指しています。GORの運用資産は、オフィスビル特化型です。物件の運用方針として、最寄り駅から近く・築年数が新しい・大型物件を中心としたポートフォリオ構成を目指す、「近・新・大」を掲げています。

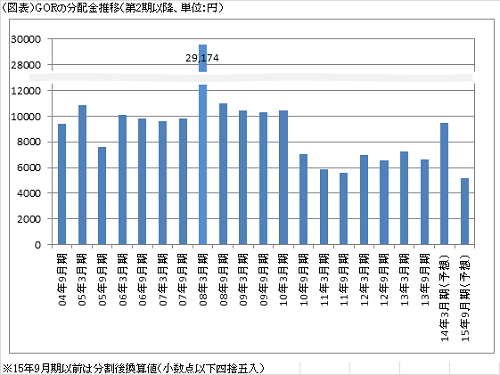

GORは、3月26日に第22期(2014年9月期)の業績予想を公表し、1口当たり分配金が5,200円(※1)になるとしています。GORの第21期(2014年3月期)の1口当たり予想分配金は9,500円(分割後換算値、分割前19,000円)ですので、第22期は大幅な減配を予想していることになりますが、第21期の予想分配金には物件売却損益約10億円が含まれているため前期比で分配金が大幅に増加した影響です。GORの分配金は図表の通り、2010年3月期まで高い水準を維持してきましたが、その後は主要テナントが相次いで退去した影響で大幅に下落しています。GORは「近・新・大」の運用方針に合致する物件を厳選して投資する方針を続けているため物件保有棟数が少なく、また入居テナントが一括または多くのフロアを使用していたため、テナント退去の影響が他のオフィス系銘柄と比較して大きくなったのです。

ただし、GORの分配金減少の要因は、テナント退去の影響だけです。他銘柄では分配金の長期低迷に繋がる1口当たり出資額を大幅に減少させるディスカウント増資を行っている事例もありますが、GORは該当しません。資本政策の成果とも言える1口当たり出資額は、GORの場合には上場時から57%も上昇し上場全銘柄中の最も大きな値となっています。つまりGORは、ディスカウント増資とは逆のプレミアム増資を行ってきた銘柄なのです。今後のGORの1口当たり分配金水準については、第23期(2015年3月期)には、物件売却益約12億円が発生する見込み(※2)となっているため、第21期と同水準の分配金まで一時的に回復するものと考えられます。ただし第24期(2015年9月期)以降は、現在の保有物件だけでは大幅な改善は難しいものと考えられます。一方で前述のテナント退去の影響が強く出るテナント構成は、物件の入替えや新規テナントの誘致などでかなり改善してきていますので、分配金の下落リスクは従来と比較して低くなっています。

従ってGORは、現在の物件取得余力である300億円程度(※3)を活用して分配金の底上げを図ることになりそうです。どこまでの底上げになるかは今後取得する物件次第ですが、例えば分配金が低迷し始めた第15期(2011年3月期)から直近の実績値がある第20期(2013年9月期)までの1口当たり分配金は平均6,480円(分割後換算値、分割前12,960円)となっています。GORの価格は4月2日に327,500円となっていますので1口当たり分配金が6,000円程度までの回復でも、予想分配金利回りは3.66%(6,000×2÷327,500円)となります。分配金の下落リスクが低くなっていることも含めて考えると、GORは長期投資妙味がある状況と考えられます。

※1:GOR、平成26年3月26日付「平成26年9月期運用状況の予想に関するお知らせ」

※2:GOR、平成25年11月14日付「資産の譲渡に関するお知らせ(近鉄名古屋ビル)」

※3:GOR、平成26年3月20日付「資産の取得に関するお知らせ」

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】