1. TOBの概要

インフラファンドの日本再生可能エネルギーインフラ投資法人(RJIF)に対し、スポンサーのリニューアブル・ジャパン(RJ社)は、傘下の合同会社アールジェイ7号が5月12日に株式公開買付(TOB)を実施することを公表した。

RJ社はRJIFのメインスポンサーであり、株式市場におけるMBO(マネジメントバイアウト)に近いTOBとも言える。

1口当たりの買付け価格(TOB価格)は115,000円、買付期間は5月13日から6月23日までで、買付の下限は発行済口数の2/3以上とし、応募口数が下限に満たない場合には買付を実施しないとしている。RJIFはTOB公表同日に、本件TOBに賛同すること及び投資主に対し応募を推奨することを公表した。

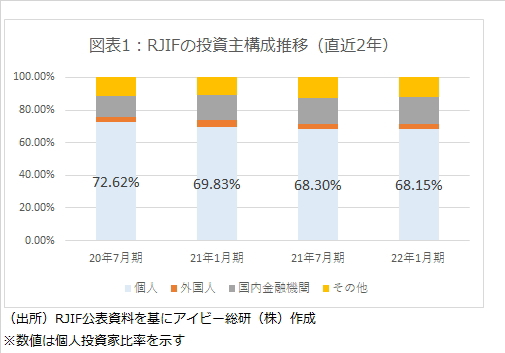

RJIFの投資主構成は、図表1の通り個人投資主の比率が極めて高い状態が続いており、個人投資家が本件TOBの成否を握っている。なお、RJIFの価格はTOBが周知された5月13日に終値で前日比10%上昇したが、TOB価格を下回る114,500円となり、その後もTOB価格を下回る水準で推移している。

本件TOBが成立すると、RJIFは上場廃止の予定となっている。仮にTOBに応じなかった投資主が存在した場合は、投資口は併合により端数となるため、強制的にTOB価格で換金され(いわゆる二段階買収)投資家に分配されることになる。

2. RJ社が本件TOBを実施する理由

RJ社が本件TOBを実施する様々な理由は、公開買付説明書に記載されている。その中で私が考える大きな理由としては以下の2点が挙げられる。

①賃料契約形態によるRJ社の負荷

インフラファンドは太陽光発電所を保有するが、収益は発電所を賃貸した賃借人(オペレーター)からの賃料収入となっている。言い換えれば、オペレーターは売電収益を基にインフラファンドに対して賃料を支払う形態だ。

インフラファンドとオペレーターとの賃貸借契約は、固定賃料と変動賃料で構成されている。

大半のインフラファンドでは、固定賃料は75パーセンタイル(P75)による総予想発電量を基に算出されているが、RJIFでは50パーセンタイル(P50)となっている。単純化すればP50の場合は2回に1回、P75の場合は4回に3回実現する発電量となるため、固定賃料はP50の方がP75に対して高くなる。

RJIFのオペレーターは、RJIFの発電所を賃借することだけに特化したRJ社の子会社である特別目的会社(SPC)になっている。従って天候不順など続いた場合には、売電料が固定賃料を下回るため実質的にはRJ社が負担(いわゆる逆ザヤ)することになる。

②出力制御実施電力会社の増加

出力制御とは、電力会社が電力の供給過大が想定される場合に、それに伴う停電を回避するため、発電所からの供給停止(または減らす)を行うことを指す。

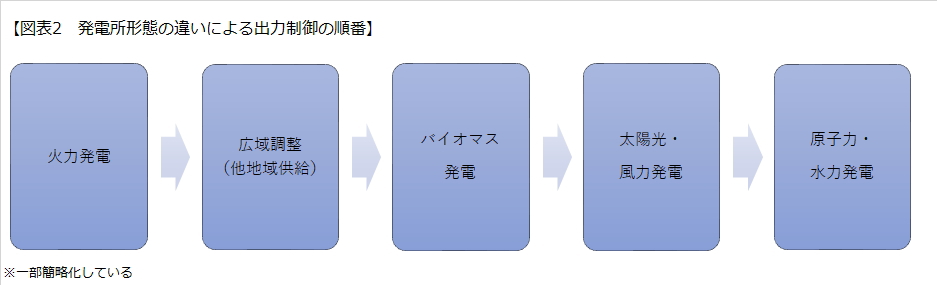

インフラファンドが保有する太陽光発電所は、図表2の通り、出力制御を実施する対象としては順位が後ろとなっているが、実施する電力会社が増加している。

具体的には、2018年10月に九州電力が初めて太陽光発電所に対する出力制御を実施し、2022年4月には四国電力、東北電力、中国電力が相次いで行っている。

出力制御は、売電料の補填が行われないため、オペレーターから見れば売電収入の減少要因となる。従って固定賃料の前提となる総予想発電量に悪影響を与える。

総予想発電量は、発電所が立地する地域の統計的な日照時間を基に算出されているため、短期的な「ブレ」があったとしても、中長期的には収斂する可能性が高い。

しかし出力制御の実施は、統計的な実施確率が算定できる状態になっていないため、総発電量の算定に組入れることが難しい。特にP50を固定賃料の前提した契約になっているRJ社のオペレーターは出力制御によっても逆ザヤになる可能性が高くなっている。

RJ社は2021年12月に上場し、多様な株主で構成されることになったため、逆ザヤが発生するリスクが高い賃貸借契約を維持することが難しい状況になったと考えられる。

また再生可能エネルギー発電所による売電がFIT制度(固定価格買取制度)からnon-FIT制度へ移行しており、発電事業者の経営体力が問われる状態になっている点も本件TOB実質の背景にあると考えられる。